2015年中国最新在线教育市场发展现状及后市展望

在线教育服务是中国教育信息化发展最快的领域,当下最迫切的问题是:有效整合教育资源和互联网技术,推出高互动性与鼓励个性化学习的在线教育服务及产品,提高用户黏性,避免跟风与概念化投资。

近年来,传统线下教育模式受到房租及人工成本飞涨的压力,与此同时,消费者个性化需求也导致教学模式逐步向小班及VIP课程转型,在这一背景下,培训行业所面临的高成本、低利润、难复制等挑战也日益凸显出来。而伴随着互联网与智能手机的普及,移动互联网相关工具及网络环境均获得了极大地改善与提升。

传统教育模式的局限性促使现阶段对教育个性化的需求愈加旺盛,教育的外延也在逐步放大。得益于国家课程改革、地方教育基础设施和虚拟化校园建设,在线教育被普遍认为具有广阔发展空间。

内容选自产业信息网发布的《2015-2022年中国在线教育市场监测及前景预测报告》

一、 中国在线教育市场发展现状

1、在线教育的分类及简析

在线教育的产品模式可分为四类:传统教育机构、垂直教育服务、社区与工具,和教育平台;两个维度:更具教育资源优势,还是流量优势。

第一类,传统机构面临问题是如何解决线上、线下博弈的问题。它的劣势是缺少互联网产品的打造能力,而优势是品牌和内容。以已经高度互联网化的零售行业来类比,传统教育机构所面临的问题和苏宁、国美类似。

第二类,垂直教育服务机构需要和线下机构PK教育内容和服务,所以如何打造差异化的内容生产模式是关键,也非常考验品牌推广能力。说小米,大家或许更容易理解。如何做教育界的小米,是垂直教育服务机构需要考虑的事情。

第三类, 是以社区或工具起家的在线教育产品。这类公司最大的优势就是,可以利用工具或者社区积累的大规模用户人群来发展教育产品。以有道词典为例,目前已有4.3亿的总用户量,6000万的月活跃用户。这就是互联网女皇Mary Meeker提到的“内容+社区+交易”的垂直产业模式。

最后,是纯粹做平台的。2012年之前,尚有小公司以此类产品模式入局,但2012年之后,互联网巨头们进军在线教育之后,很少再有此类创业公司出现。原因显而易见,做平台最关键的是流量,小公司很难和大公司匹敌,从中分羹。或许对于此类小公司来说,进入门槛高、巨头又无暇顾及的细分领域,形成独特的用户群,才可能存活。比如说,再打造一个教育界的唯品会吧。

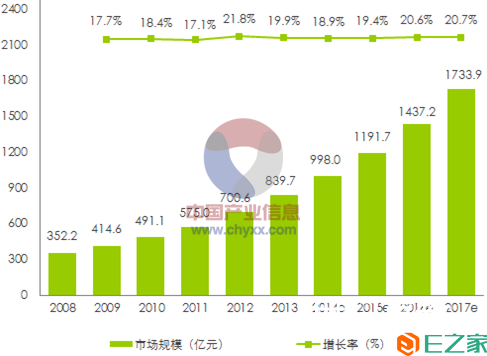

2、中国在线教育尚处于发展初期

2008-2017年中国在线教育市场规模

注释:在线教育市场规模为学前教育、中小学教育、学历教育、职业教育、企业E-learning、语言培训之和。

数据来源:公开信息,中国产业信息网整理

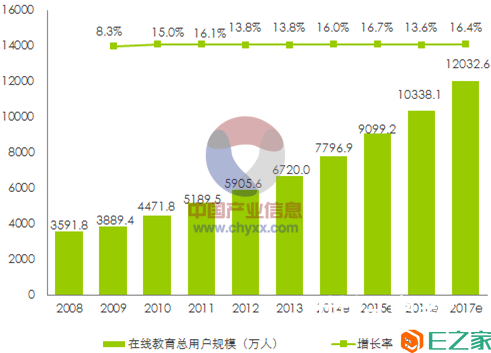

3、中国在线教育用户规模持续增长

2008-2017年中国在线教育用户规模

注释:一年内至少一次使用互联网接受某种教育的个人用户

数据来源:公开信息,中国产业信息网整理

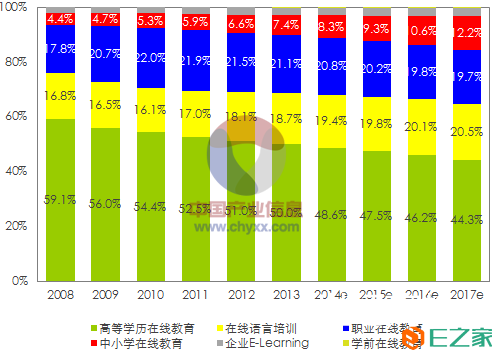

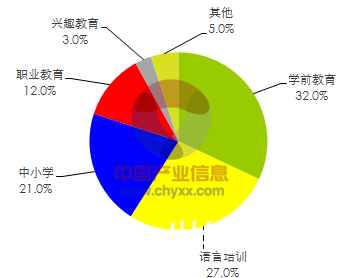

4、在线教育细分市场格局

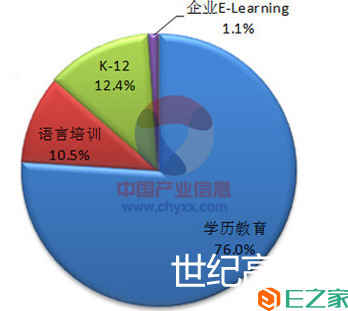

2008-2017年中国在线教育细分市场结构

数据来源:公开信息,中国产业信息网整理

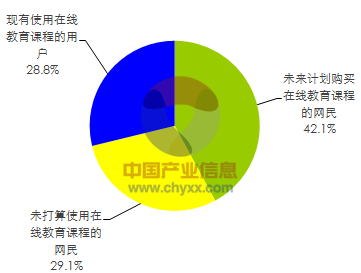

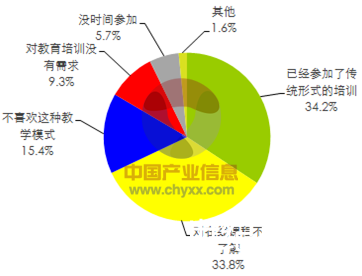

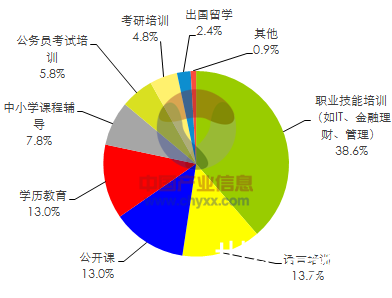

5、中国网民在线教育使用情况

2013年中国网名在线教育使用情况

2013年中国网名不选择在线教育的原因

在线职业教育和语言培训属用户的刚性需求,用户数量庞大,付费能力较强,将得到长足发展

2013年中国在线教育用户课程选择情况

6、在线教育投资关注职业在线教育和在线语言培训

随着市场发展的成熟,人们的投资趋于理性,将改变现有的投资情况,增加语言培训和职业教育的投资,出现并购热潮。

2013年1月-2014年1月中国在线教育投资领域

7、2014年中国在线教育综合水平排行榜

2014年中国在线教育综合水平排行榜前30名

数据来源:中国产业信息网整理

2015年中国在线教育行业后市展望

1、教育信息化建设十二五规划开始进入收官阶段, 2014年中国在线教育市场规模达到824.9亿元人民币,预计2015年将达到965.2亿元人民币。

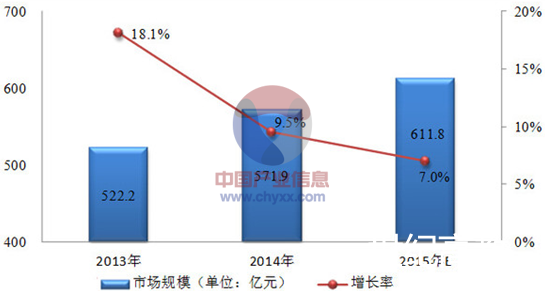

2013-2015年中国教育行业信息化投资规模

数据来源:中国产业信息网整理

2014年,教育行业大型信息化项目建设发展平稳,教学点数字教育资源全覆盖、优质教育资源共建共享、教育资源公共服务平台建设、教育管理信息系统、三通工程等都取得了良好进展。中国教育行业IT投资总规模为571.9亿元,教育行业信息化的投入呈持续增长态势,同比增长率达到9.5%。

计世资讯研究认为,2015年将是改革全面推进的关键之年,中国经济总体上还是面临着较大下行压力,2015年GDP增速目标将可能下调至7%左右。受此影响,2015年中国教育行业IT总体投资规模将保持持续稳定的低增长状态。

2、在线教育持续升温,互联网企业跨界布局教育行业

计世资讯的调研数据表明,2014年中国在线教育市场规模达到824.9亿元人民币,预计2015年将达到965.2亿元人民币。其中,高等学历教育市场学生数量和需求相对稳定,未来市场份额波动较小;K-12未来增长速度明显;语言培训占比位居第三位;企业E-learning占比最小。

2014年中国在线教育市场投资结构分析

数据来源:中国产业信息网整理

我国教育资源分布很不均衡,这在很大程度上需要互联网思维渗入以推动在线教育和分享。2014年是在线教育持续升温的一年,互联网巨头纷纷进军在线教育,如淘宝同学、腾讯在线教育、百度在线教育平台,以及小米在线教育、新东方进驻百视通IPTV平台等。

3、盈利模式多样化

国泰君安发布2013-2014中国在线教育趋势报告显示,移动端在学习进度、语音互动、无需联网、界面设计等方面优于PC端线上教育:56%用户有意愿为手机在线教育APP付费,反映出用户具有为优质内容付费的意识。愿意付费的用户中,50%以上用户可接受的产品价格在10元以内,这与大多数收费手机应用价格区间接近。

目前,国内在线教育盈利主要依靠内容收费、服务收费、软件收费、平台佣金和广告五大收费模式。

从商业模式来看,目前平台的盈利点主要是分成和广告费,而教育产品则主要依靠收取课程费用,只是将传统线下教育的销售渠道和使用场景搬到了线上。各大教育机构在传统收费模式基础上正探索新的盈利模式。

线上教育有各种模式,其特征之一就是大部分免费,但是免费对企业的持续发展没有意义。未来可能的盈利点是通过互联网平台为家长、学生提供真正个性化的服务,同时具有不可替代性,让其具有付费价值。

4、大手笔收购将继续上演,新一轮“洗牌”刚开始。

2014年末,在收购了国内雅思教育第一任的郑仁强团队后,YY以1.2亿元与环球职业教育在线(即环球网校)签约,收购旗下两个公司,高调进军在线教育。2015年开初,全通教育又以11.3亿收购在线教育继教网、西安习悦100%股权,在线教育资本运作“开门红”。

据统计,自2014年1月1日至2015年2月9日,共有12家涉及在线教育领域并购的公司。有预测,2015年是在线教育爆发之年,上市公司参与该领域并购的案例预计将比2014年更多也更频繁。

5、转型移动互联网,从线下走到线上。

新东方、好未来、学大教育等传统机构开始利用移动互联网手段,如微信等社交媒体与学生、老师展开互动。

其中,“好未来”在2014年初完成对宝宝树2350万美元股权投资,年末又以1500万美元注资泛科技社区果壳网,欲借集群效应将服务推至线上;新东方已投资了十几个教育项目,包括纯线上和O2O模式。

6、移动APP逐渐成为主流模式

随着移动互联网的崛起,在线教育也逐渐平移到手机移动端,很多手机用户都下载了大量的教育类APP,他们看中的是教育APP灵活、操作性强、随时随地、互动性强等优势。根据APP STORE数据统计,教育类APP在2014年底已超过7万个,占据应用商店中应用类型第二位,占比超过10%,仅次于游戏类应用。

有机构调查报告显示:56%用户有意愿为手机在线教育APP付费,反映出用户对于收费产品表现出了不错接受度。有道副总裁包塔认为,手机应用付费模式不等同于线下教育的一次性高价付费,而是低价常态化的持续收费。

有分析认为,尽管北大青鸟、四中网校、101在线教育机构仍然固守电脑,但是学大教育、新东方、尚德教育以及猿题库等高层均表示,2015年将重点发力APP在线服务。

5、在线教育逐渐向二、三线城市渗透

创业邦创始人兼CEO南立新认为,在线教育不要忽视一些三、四线城市的机会,黄冈网校是最早起家的,其实能够跟他们建立庞大的销售团队,在每个城市里面有很多这种加盟商也好,有很多自己的一些独特的打法。

北京大学教育学院副院长尚俊杰表示,在线教育只要在大城市能发展起来,二三线城市乃至乡村的家长很快会有所了解。“因为即使没有电脑,几百元的智能手机也可以上网了。”

一起作业网CEO刘畅觉表示,走进三线城市的教室,能看见电子白板。即使在贫困的山区里,希望小学也配备了电脑。这正是在线教育公司的机会所在。柳橙网总裁宋佳骏认为,通过互联网平台能够服务到更广泛的目标学生群体,很多在二三线城市的学生和家长,在当地找不到比较好的服务资源,在线方教育的方式可以弥补。